|

Liebe Leser,

Anfang 2015 hat eine Aktie von Nordex 33 Euro gekostet und noch vor einem Jahr wurden Kurse von über 25 bezahlt. Heute ist ein Papier des Windanlagenbauers für 11,50 Euro zu haben. Natürlich ist ein so niedriger Kurs verlockend, zumal es sich um ein Unternehmen aus einer echten Wachstumsbranche handelt. Aber genau hier liegt schon das Problem: Die Windbranche wächst, aber Nordex nicht, zumindest in diesem und im nächsten Jahr nicht. Und auch danach werden die Erlöse, wenn überhaupt, wohl nur sehr langsam wieder Fahrt aufnehmen.

Aktie schwach, Prognosen noch schwächer

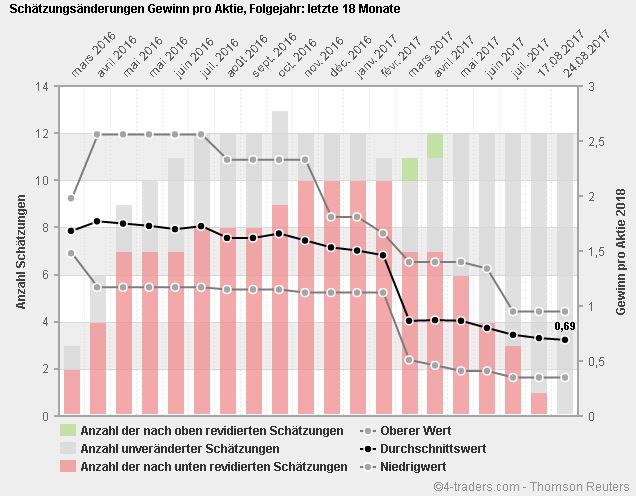

Ein Unternehmen in einer Wachstumsbranche, das nicht mehr wächst ist schon schlimm genug. Aber wenn es dann noch höher bewertet wird als in den guten Zeiten, wird es richtig unangenehm. Wieso höher, fragen Sie sich jetzt vielleicht, die Aktie ist doch weniger als halb so viel wert als noch vor einem Jahr. Richtig, aber nicht nur die Aktie ist gefallen, sondern auch die Gewinnprognosen – und zwar sogar noch deutlich stärker als die Aktie. Vor einem Jahr wurde für das nachfolgende Geschäftsjahr noch ein Gewinn von 1,62 Euro pro Aktie erwartet. Mittlerweile liegt die Gewinnprognose für das nächste Jahr bei nur noch 0,69 Euro pro Aktie. Das entspricht einem Rückgang um 57 Prozent.

Die durchschnittliche Gewinnprognose der Analysten für das kommende Jahr hat sich in den zurückliegenden Monaten drastisch reduziert.

Kurse runter, Bewertung rauf

Anders gerechnet lag das KGV von Nordex vor einem Jahr bei einem Kurs von 25 Euro und einer Gewinnprognose von 1,62 Euro bei 15. Heute wird eine Nordex-Aktie mit dem 17-fachen Jahresgewinn bewertet (11,50 Euro geteilt durch 0,69 Euro gleich 17). Nordex ist also heute sogar teurer als vor einem Jahr – und dass, obwohl die Perspektiven vor Jahresfrist sogar weitaus besser waren als heute. Damals waren fast alle noch von weiter wachsenden Umsätzen und Gewinnen ausgegangen. Das hat sich nach der massiven Umsatz- und Gewinnwarnung von Nordex im Februar radikal geändert.

Eine einfache Regel besagt, dass man Wachstumsunternehmen ein KGV zubilligen kann, das in etwa so groß ist wie das jährliche Gewinnwachstum. Vor einem Jahr hat das bei Nordex ganz gut gepasst: Das Gewinnwachstum von laufenden auf das nachfolgende Jahr lag belief sich auf etwa 20 Prozent und lag damit sogar über dem KGV von 15. Heute wird für das kommende Jahr nur noch ein Gewinnanstieg von 13 Prozent prognostiziert, also weniger als das KGV, das ja bei 17 liegt.

Fairer Wert bei 8,97 Euro

Wenn man anhand der aktuellen Gewinnprognosen den fairen Wert der Nordex-Aktie ermitteln müsste, dann müsst man also ein KGV auf der Höhe des Gewinnwachstums heranziehen, also 13 – und dass dann mit den Gewinnprognosen für das kommende Jahr multiplizieren. Also 13 mal 0,69 – macht 8,97 Euro. Natürlich macht eine so exakte Berechnung nur bedingt Sinn, zumal sie ja auf Prognosen beruht – und die können sich bekanntlich auch ändern.

Was die ganze Rechnerei aber verdeutlichen soll – und hoffentlich auch hat, ist, dass Nordex heute mit 11,50 Euro sogar höher bewertet ist als vor einem Jahr, als noch 25 Euro für eine Aktie bezahlt wurden. Und dass bei schlechteren Perspektiven. Nicht unbedingt die Kombination, die man als Anleger sucht.

Viele Grüße und viel Erfolg,

|