|

Liebe Leser,

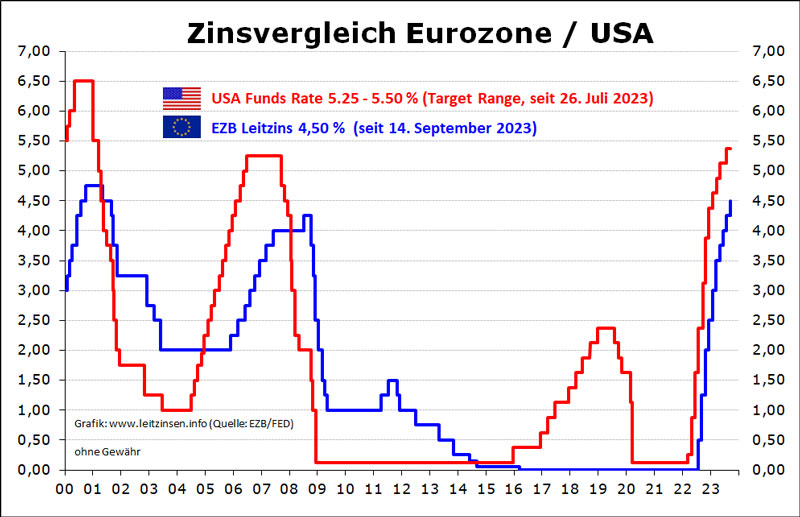

ich hatte Sie ja gestern schon „darauf vorbereitet“, was die möglichen Prognosen der US-Notenbank (FED) betrifft. Tatsächlich ist genau das eingetreten, was dem Aktienmarkt nicht so gut gefällt, nämlich die Ankündigung von zwei weiteren Zinsanhebungen in diesem Jahr. Bis gestern war lediglich eine weitere in Aussicht gestellt worden. Die Börse reagierte verschnupft, der Dow Jones rutschte ins Minus und auch die Märkte in Asien und Europa tendieren heute schwächer.

Wirtschaft in großartiger Verfassung

Aber von einem „Zins-Schock“ kann man sicherlich nicht sprechen, wenn überhaupt dann nur von einem Mini-Schock. Zum einen weil die straffere Zinspolitik der FED nicht völlig unerwartet kam (wie gestern an dieser Stelle erläutert) und zum anderen weil die Zinsen auch nach zwei weiteren Zinserhöhungen in diesem Jahr mit maximal 2,5 Prozent noch immer historisch niedrig sind. Und letztlich ist ja die Begründungen der FED für ihre „Zins-Beschleunigung“ durchaus positiv: Eine US-Wirtschaft, die sich in „großartiger Verfassung“ befindet, eine weitere zurückgehende Arbeitslosigkeit und starkes Wachstum. Besser geht es praktisch nicht.

Vielleicht wird es ein paar Tage dauern, bis sich am Markt die Meinung durchsetzt, dass es besser ist, leicht steigende Zinsen in einer brummenden Wirtschaft zu haben, statt Stagnation oder gar Rezessionsgefahr, aber Zinsen nahe der Null-Linie.

EZB: Die Null steht – noch

Womit wir auch schon bei der EZB wären, die heute sicherlich weiter an ihrer Null-Zinspolitik festhalten wird. Mit einer ersten Anhebung der Zinsen wird frühestens Mitte des nächsten Jahres gerechnet – und dann auch nur sehr moderat. Zunächst einmal geht es um das Zurückfahren der Anleihekäufe von derzeit noch immer 30 Milliarden Euro pro Monat. Viele Börsianer würden sich ein definitives Ende dieser Anleihekäufe wünschen, weil sie ein wichtiger Schritt hin zu einer „normalen Geldpolitik“ wären.

US-Zinsen dominieren

Große Auswirkungen auf die Märkte sind von der EZB-Sitzung allerdings kaum zu erwarten. Viel wichtiger wird sein, wie der Märkte den kleinen Zins-Schock aus den USA in den nächsten Tagen „verarbeiten“. Gut möglich, dass sich angesichts der überaus robusten konjunkturellen Situation die gestrigen kleinen Kursabschläge schnell wieder aufgeholt werden und die Märkte ihre Aufwärtsbewegung fortsetzen.

Viele Grüße und viel Erfolg,

|