|

Liebe Leser,

die Rallye an den Aktienmärkten ist in der vergangenen Woche etwas ins Stocken geraten. Dem Dow Jones gelang es nicht, über der Marke von 21.000 Punkten zu schließen und der DAX tut sich mit der Marke von 12.500 Punkten schwer. Und wenn es nicht weiter nach oben geht, dann können die Märkte auch ganz schnell in die andere Richtung abkippen. So zumindest die Auffassung nicht weniger Marktbeobachter. Argumente für fallende Kurse haben die Skeptiker durchaus. Das wohl beliebteste ist das der zu hohen Bewertung. In einer aktuellen Umfrage haben der Bank of America Merrill Lynch haben 83 Prozent der befragten Fondsmanager amerikanische Aktien derzeit als überteuert bezeichnet. Eine so hohe Quote hatte es zuletzt im Jahr 1999 gegeben, also kurz vor dem Platzen der Internet- und Technologieblase nur ein Jahr später, die bekanntlich das Ende des damaligen Bullenmarktes markierte.

Aktien sind historisch hoch bewertet

Sogar die US-Notenbank hat in ihrer Sitzung mit März eingeräumt, dass der Aktienmarkt schon recht hoch bewertet sei: „ ...einige Marktteilnehmer betrachten die Aktienpreise als relativ hoch hinsichtlich der allgemeinen Bewertungskriterien.“ Und damit meint die Notenbank in erster Linie das KGV von Aktien, dass in den USA gemessen an den für dieses Jahr erwarteten Gewinnen ein Niveau von 18 erreicht hat. Das ist im Vergleich zum Durchschnitts-KGV der vergangenen zehn Jahr von lediglich 14 tatsächlich nicht unbedingt günstig. Aber was bei dieser Betrachtung immer wieder gerne vergessen wird, ist die Betrachtung des Zinsniveaus. Denn das liegt trotz der leichten Steigerungen in den vergangenen Monaten noch immer nahe der Rekordtiefstände. Die 10-jährigen US-Staatsanleihen rentieren aktuell mit 2,3 Prozent, in Deutschland bekommt man sogar nur kümmerliche 0,3 Prozent.

Aktien vs. Anleihen – der direkte Vergleich

Und welche Renditen bekommt man am Aktienmarkt? Das lässt sich ganz einfach berechnen, denn auch für Aktien lässt sich ein Zinssatz ermitteln. Er entspricht ganz einfach dem Kehrwert des KGVs, also 1 geteilt durch das KGV. Das macht beim S&P 500 also 1 geteilt durch 18 gleich 5,5 Prozent. Beim DAX liegt der Aktienzins aufgrund des niedrigeren KGVs sogar noch deutlich höher: 1 geteilt durch 14 ergibt 7,1 Prozent. Das bedeutet also, dass der DAX-Gewinn eines Jahres 7,1 Prozent des eingesetzten Kapitals ausmacht – eine durchaus üppige Rendite, insbesondere im Vergleich zu den 0,3 Prozent bei Staatsanleihen. In den USA ist der Unterschied zwar deutlich kleiner, aber auch hier ist die Aktienrendite mehr als doppelt so hoch wie die von Staatsanleihen.

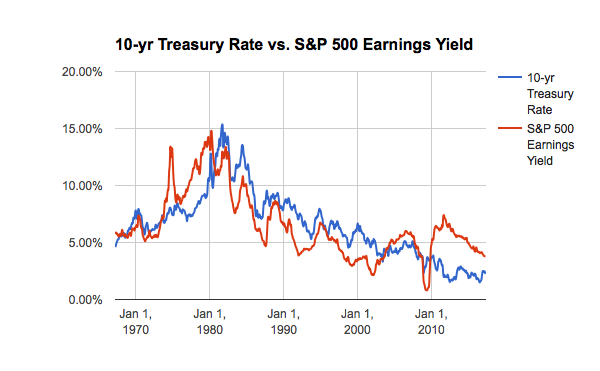

Aber ist das nicht durchaus normal, dass man für ein weitaus spekulativeres Investment, was Aktien ja nun mal sind, auch deutlich höhere Zinsen bekommt, als für vergleichsweise sichere Staatsanleihen? Sollte man meinen, war aber in der Vergangenheit eher selten der Fall, wie der folgende Vergleichschart recht eindrucksvoll belegt:

Anleihezins vs. Aktienzins

Die rote Linie ist die Rendite des S&P 500 in den zurückliegenden 20 Jahren, die blaue Linie ist der Zinssatz für 10-jährige US-Staatsanleihen. Tatsächlich bekamen Anleger von Anleihen über fast den gesamten Zeitraum einen höheren Zins, erst seit einigen Jahren hat sich das Verhältnis gedreht. Wenn man die Anleiherendite durch die Aktienrendite teilt, dann erhält man einen Indikator, der die Relation der beiden Anlageklassen ermittelt. Ein Wert unter 1 bedeutet, dass Aktien im Vergleich zu Aktien günstig bewertet sind. In den USA ergibt sich hier aktuell ein Wert von 0,42 (5,5 Prozent Aktienrendite geteilt durch 3,2 Prozent Anleiherendite), in Deutschland notiert der Indikator sogar nur bei 0,04 (0,3 Prozent geteilt durch 7,1 Prozent).

Aktien mit viel Luft nach oben

Natürlich ist die Aktien-Zins-Relation nur ein Indikator, um die Bewertung des Aktienmarktes einzuschätzen, aber er ist durchaus kein unwichtiger. Denn schließlich stehen alle Anlageklassen in direkter Konkurrenz zueinander. Und wenn sich die Risikobereitschaft der Anleger zukünftig nur leicht erhöhen sollte, dann könnte der Aktien-Anleihe-Indikator eines Tages auch wieder Werte von über 1 erreichen. Und weil eine kräftige Steigerung des Anleihezinses in den nächsten Jahren nicht unbedingt zu erwarten ist, wären die Auswirkungen auf den Aktienmarkt erheblich.

Viele Grüße und viel Erfolg,

|